군인 연금 직장인 퇴직금과의 차이는? 공짜라는 착각

전역 후 오랜만에 지인들과 밥을 먹던 날이었다.

근황 이야기가 오가다가 내가 군 생활을 오래 했다는 이야기가 나오자 누군가 웃으면서 말했다.

“군인은 연금 나라에서 다 주잖아. 솔직히 부럽다.”

주변 사람들도 자연스럽게 고개를 끄덕였다. 그 순간 괜히 설명하기가 어려워졌다. 틀린 말은 아닌데, 그렇다고 맞는 말도 아니었기 때문이다. 결국 그냥 웃고 넘어갔지만, 이상하게 그 말이 오래 남았다.

생각보다 많은 사람들이 군인연금을 “국가가 평생 생활비를 보장해주는 제도” 정도로 이해하고 있다. 그런데 실제 군 생활을 해본 사람 입장에서는 그 말이 꽤 씁쓸하게 들린다. 매달 월급에서 적지 않은 돈이 빠져나가는 걸 직접 체감하기 때문이다.

오늘은 사람들이 가장 많이 오해하는 군인 연금, 퇴직금 차이를 실제 구조 중심으로 정리해보려 한다. 숫자와 현실을 함께 보면 생각보다 느낌이 완전히 달라질 수 있다.

군인 연금, 직장인 퇴직금 차이의 핵심은 “누가 부담하느냐”

솔직히 말하면 나 역시 군 입대 전에는 비슷하게 생각했다.

‘군인은 나라에서 연금 다 챙겨주는 직업 아닌가?’

그런데 첫 월급 명세서를 받아든 날 생각이 달라졌다.

눈에 익지 않은 항목 하나가 보였다.

기여금 공제?

처음에는 그냥 세금 같은건줄 알았다. 그런데 시간이 지나면서 알게되었는데 그것도 한 4년뒤..

월급이 오를수록 공제 금액도 함께 커졌기 때문이다. 그때부터 “이건 그냥 받는 돈이 아니구나”라는 생각이 들었다.

많은 사람들이 헷갈리는 이유는 민간 직장 구조 때문이다.

일반 직장인 구조

- 국민연금 일부 본인 부담

- 퇴직금은 회사가 적립

- 본인이 직접 낸다는 체감이 적음

군인연금 구조

- 본인 월급에서 매달 기여금 공제

- 국가도 동일 비율 매칭

- 장기간 강제 납부 구조

즉, 군인연금은 단순 복지 개념이라기보다 장기간 본인이 일정 금액을 꾸준히 적립하는 구조에 가깝다. 실제 알면 생각보다 인식 차이가 크다.

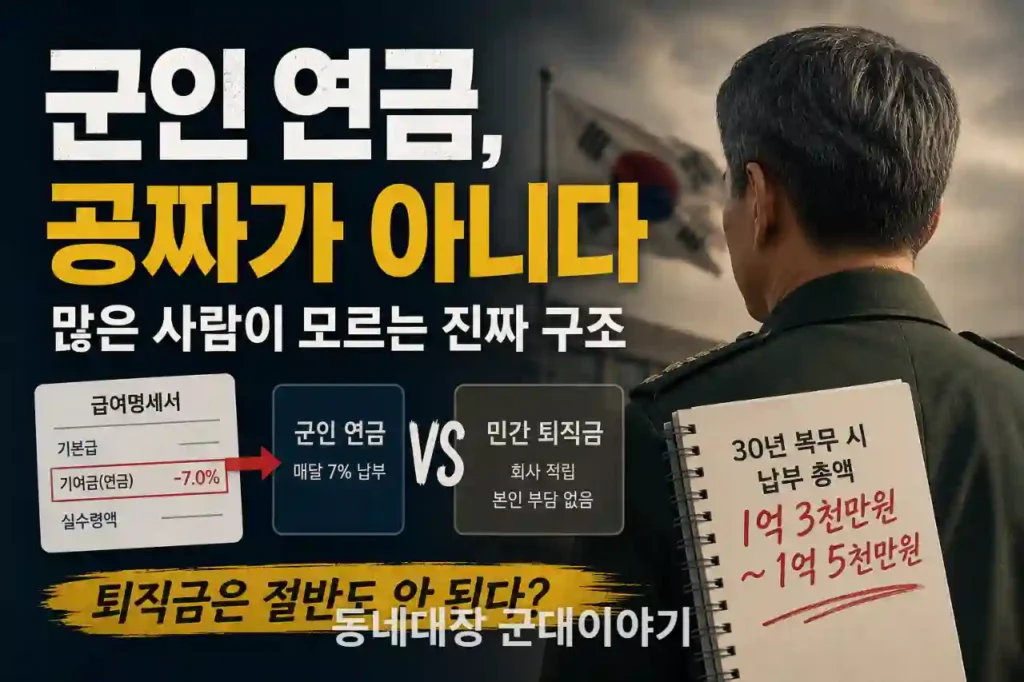

실제 군인연금은 얼마나 빠져나갈까

말로만 들으면 체감이 잘 안 된다. 숫자로 보면 훨씬 현실적으로 느껴진다.

군인연금 기여금은 기준소득의 약 7% 수준이 매달 공제된다. 그리고 국가가 동일 비율을 추가 부담한다. 결국 총 14% 규모가 군인연금 기금으로 들어가는 셈이다.

표를 자세히 보면 생각보다 금액이 크다는 걸 알 수 있다. 특히 중견 간부 이상부터는 매달 체감이 상당하다. 월급날마다 수십만 원씩 빠져나가는 느낌은 결코 가볍지 않다.

하사로 임관해 원사까지 장기 복무한다고 가정하면, 단순 계산 기준으로도 평생 납부하는 금액은 1억 원을 훌쩍 넘는다.

그래서 군인들은 “연금 공짜로 받는다”는 말을 들으면 억울함을 느끼는 경우가 많다. 실제로는 오랜 시간 자기 급여에서 조용히 적립해온 돈에 가깝기 때문이다.

사람들이 잘 모르는 군인 연금, 퇴직금 차이

여기서 더 큰 오해가 하나 있다.

많은 사람들은 군인은 연금도 받고 퇴직금도 많을 거라고 생각한다. 그런데 현실은 조금 다르다.

군인은 일반 직장인처럼 퇴직금 100% 구조가 아니다. 대신 연금 중심 체계로 설계되어 있다.

쉽게 비교하면 아래와 같다.

| 구분 | 일반 직장인 | 군인 |

|---|---|---|

| 퇴직금 | 상대적으로 큼 | 상대적으로 적음 |

| 연금 | 국민연금 중심 | 군인연금 중심 |

| 정년 | 비교적 김 | 조기 전역 구조 |

| 경력 활용 | 민간 이직 유리 | 군 경력 제한적 |

특히 군인의 퇴직수당은 생각보다 낮은 편이다. 실제 현직 간부들 사이에서도 “퇴직금만 보면 민간보다 아쉽다”는 이야기가 자주 나온다.

나 역시 처음에는 군인 퇴직금이 훨씬 많을 거라고 막연하게 생각했었다. 그런데 구조를 알고 나니 생각이 완전히 달라졌다.

왜 군인연금은 조기 지급 구조일까

군인연금이 지금처럼 설계된 가장 큰 이유는 결국 조기 전역 구조 때문이다.

군인은 일반 회사원처럼 정년까지 안정적으로 일하기 어렵다. 계급정년과 근속정년이 존재한다.

대표적으로:

- 중사 : 45세

- 소령 : 50세

- 중령 : 53세

문제는 이 시기가 인생에서 가장 돈이 많이 필요한 시기라는 점이다.

자녀 교육비, 주택 대출, 부모 부양까지 한꺼번에 겹친다. 그런데 갑자기 사회로 나와야 한다. 그것도 대부분 군 조직 안에서 수십 년을 보낸 상태로 말이다.

실제로 전역 이후 진로 고민을 하는 간부들을 정말 많이 봤다. 밖에서는 안정적이라고 생각하지만, 안에서는 미래 불안감이 상당하다.

그래서 군인연금은 단순 특혜 개념보다는 “조기 강제 전역에 대한 안전장치” 성격이 강하다. 이 부분을 이해해야 군인 연금, 퇴직금 차이를 제대로 볼 수 있다.

그날 식사 자리에서 결국 하지 못했던 말

사실 그날 나는 이런 말을 하고 싶었다.

“부럽게 보일 수는 있어. 그런데 그 연금, 매달 월급에서 계속 내고 있었어.”

하지만 괜히 분위기를 무겁게 만들고 싶지 않아 그냥 웃고 넘겼다. 군 생활 구조를 길게 설명해도 대부분은 잘 체감하지 못하기 때문이다.

다만 한 가지는 분명하다.

군인연금은 단순히 나라가 공짜로 주는 돈이 아니다. 수십 년 동안 급여에서 조용히 빠져나간 돈이고, 조기 전역이라는 현실과 맞바꾼 구조다.

물론 이 제도가 완벽하다는 뜻은 아니다. 실제 현직 군인들 사이에서도 개편 논의와 불안감은 계속 나온다. 다만 적어도 “나라가 그냥 평생 퍼주는 제도”처럼 단순하게 볼 문제는 아니라는 것이다.

아마 이 글을 읽고도 여전히 “그래도 부러운 건 맞잖아”라고 생각하는 사람도 있을 수 있다. 그런데 실제 급여 구조와 전역 이후 현실까지 함께 보면, 생각보다 훨씬 복잡한 이야기라는 걸 알게 될지도 모른다.

그리고 많은 사람들이 아직 잘 모르는 군인연금 개편 방향과 향후 지급 구조 변화는 따로 한 번 더 깊게 다뤄볼 필요가 있다. 실제 현직 간부들이 가장 불안해하는 부분도 바로 거기에 있다.

크루즈 해외여행이 갈수 있나요?(해외여행 2026년)")